日本自動車販売協会連合会の2017年新車販売台数5月度ランキングを見てみると、約15,000台の台数でなんと堂々の第1位を獲得!

2015年に4代目を発売した今でも、人気が衰えないのはすごいっスね!

ついでに、保険料を抑えるテクニックがあったら教えて欲しいばい!

では、その辺りも踏まえて詳しく紹介していくっス!

トヨタは1997年に世界で初めて、量産型ハイブリット車「プリウス」を発売開始🚗

2017年を迎えた現在時点で、過去に4回もモデルチェンジを繰り返しながら、燃費性能・安全性能・走行性能・静粛性能などを向上させてきています!

そして、2015年12月に4代目が発売されてすでに1年半が経過していますが、その人気は衰えず、2017年5月時点の販売台数は、なんと約15,000台超で新車販売台数第1位を獲得!

![]() ※出典元:日本自動車販売協会連合会の2017年新車販売台数5月度ランキング

※出典元:日本自動車販売協会連合会の2017年新車販売台数5月度ランキング

また、海外においてもプリウスの人気は止まることを知らず、世界的に需要のある車なので、リセールバリューが良いこともポイント高いんですよ!

だからこそ、いつの時代になったとしても不動の人気No,1の車なんですね🌟

そんなトヨタ・新型プリウスですが、いざ車を手に入れたは良いけどオートローンなどの支払いが増えて、「どうにか出費を少しでも抑えられないか…。」と悩んでいませんか?

そこで今回は、トヨタ・新型プリウスの特徴、自動車保険料相場、新型プリウスならではの保険料を安くする5つのポイントなどをご紹介します!

記事の流れをチェック

まずはトヨタ・新型プリウスのスペックや特徴をチェック!

※画像出典元:トヨタ公式HP

※画像出典元:トヨタ公式HP

| バッテリー | リチウムイオン電池 | ニッケル水素電池 |

|---|---|---|

| パッケージ | A・E | S |

| 価格 |

|

|

| 燃費 | A・S:37.2㎞/L E:40.8㎞/L | |

| 最高出力 | エンジン:72kW [98PS] / 5,200rpm モーター:53kW [72PS] | |

| 最大トルク | エンジン:142N・m [14.5kgf・m] / 3,600rpm モーター:163N・m [16.6kgf・m] | |

| 乗車定員 | 5名 | |

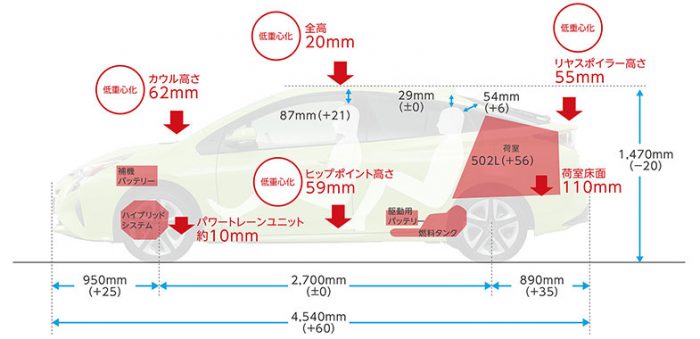

| ボディサイズ | 全長:4,540全幅:1,760全高:1,470 | |

※出典元:トヨタ公式HP

もうすでに「プリウスの魅力は知ってる!」って方は、自動車保険料相場を先にチェックするっス!

新型プリウスが発売されて1年以上経過しているのにもかかわらず、今だに日本国内の新車販売台数の中で1位を獲得したりと、人気の止む気配がない人気車種🚗

では「なぜそんなに選ばれるのか?」その魅力を大きく4つ、それぞれ詳しくご紹介していきます!

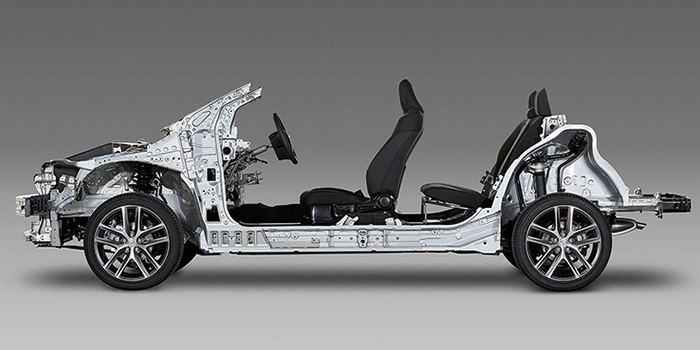

1、トヨタ初のTNGAを新型プリウスに採用

※画像出典元:トヨタ公式HP

※画像出典元:トヨタ公式HP

TNGAと聞いてピンとこない方がほとんどだと思いますが、これは、トヨタ・ニュー・グローバル・アーキテクチャーの頭文字に由来していて、上の画像のような車のプラットフォーム(フレーム・シャーシなど)そのものの名称ではなく、トヨタのクルマ作り・仕事の進め方の方針を示したものになります!

そして、このTNGAを採用した初代モデルが、4代目新型プリウスだったんです🚙

では、このTNGAを採用したことで私たちにどんなプラス要素が生まれるのでしょうか?

それは、車体の低重心化や軽量化で安定性能を高めながらも低燃費走行が可能になり、しかもボディ剛性が向上した作りになっていたりと、これまでのプラットフォームでは難しかった設計ができるところにあるんです!

また3代目プリウスと比べて、レスポンスの良いハンドル操作性と、質感の高い走行安定性が実感できます!

下の動画を見てもらえれば、安定した走行性を確かめることができますよ📽

2、40.8㎞/Lの世界トップクラス低燃費を実現

※画像出典元:トヨタ公式HP

前段で、TNGAを採用したことにより燃費向上と紹介しましたが、なんといっても燃費性能を高めたポイントは新型のハイブリットシステムにあり、”THS Ⅱ”が採用されています!

このハイブリットシステムが特徴的で、これまではモーターと発電機の2役を1つの装置で作動させることが一般的だったため、走行サポートと発電を交互に行うしかありませんでした。

でもトヨタのTHS Ⅱでは、モーターと発電機を1つずつ搭載しているので、走行サポートと発電を同時に行うことができるので効率的なんです💡

そんな特徴もあり、1.8L直列4気筒(2ZR-FXE)エンジンでクラストップレベルの最大熱効率40%を実現しつつ、高回転モーターを採用し、40.8㎞/Lという低燃費性能を発揮してくれます!

また、モーターとエンジンを効率的に駆動させるので、この1.8Lエンジンでも発進駆動力が抜群なんですよ🌟

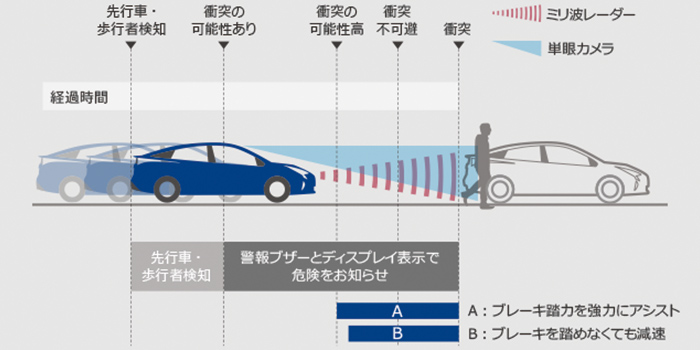

3、前方の安全を守る高精度な2種類の追突回避支援システム

※画像出典元:トヨタ公式HP

※画像出典元:トヨタ公式HP

新型プリウスには、トヨタが誇る最先端の予防安全システム”Toyota Safety Sense P”が採用されています💡

この”Toyota Safety Sense P”は、ミリ波レーダーと単眼カメラの2つを組み合わせた検知センサーと、それに基づく統合的な制御によって、自動車だけではなく歩行者までも感知して、事故の回避や衝突被害の軽減を支援してくれる優れモノなんです!

それぞれの役割を簡単にご紹介すると、ミリ波レーダーは、検知できる距離が長いのが特徴で、速度域の高い状況にも対応が可能です!

一方の単眼カメラは、物体の形や大きさが識別でき、自動車・白線・対向車のランプ・歩行者なども認識が可能です!

この異なる2種類のセンサーが感知したとき、警報ブザーとディスプレイで危険を知らせてくれて、しかもブレーキアシスト付きなんです🚗

ちなみに、Aプレミアム“ツーリングセレクション”・Aプレミアム・A“ツーリングセレクション”・Aパッケージには追突回避支援システムは標準装備されていますが、S“ツーリングセレクション”・S・Eパッケージはメーカーオプションになります。

4、空気の流れをコントロールする空力フォルムのデザイン性

※画像出典元:トヨタ公式HP

※画像出典元:トヨタ公式HP

燃費や環境性能を追求する車には、空気抵抗は切っても切り離せません🚗

そんな中、トヨタが行き着いた形状は、TNGAの低重心ボディと空気の流れをコントロールする、様々な工夫を凝らした空力フォルムでした!

フロントエンブレムからボンネット、またサイドヒップラインの、空気の通り道ができたようなスリットライン!

あと、ルーフ頂点が前へと移動し、リヤがなだらかになったことで、空気抵抗が減って風の流れがスムーズになるように設計されています!

空気を巧みに受け流すデザインにすることで、燃費向上と優れた操縦安定性が体感できるんです🌟

ではこれまで、トヨタ・新型プリウスの4つの魅力をご紹介しましたが、新型プリウスを購入した場合の自動車保険料は一体どのくらいになるのか、次から徹底調査していきます🔎

年代別でトヨタ・新型プリウスの自動車保険料相場をチェック

※画像出典元:トヨタ公式HP

※画像出典元:トヨタ公式HP

では新型プリウスを所有している場合、各年代ごとの保険料がいくらになるのか、数あるダイレクト型自動車保険の中で事故対応(初期対応)やロードサービス、また30〜50代の保険料がグッと安くなることで定評のある、”おとなの自動車保険”で下の条件に沿って調べてみました🔎

- 年齢:21歳・26歳・30歳・35歳・45歳・55歳・65歳

※ほとんどの保険会社は、21歳26歳30歳で年齢割引が受けられる - 使用者:本人限定

- 使用目的:日常・レジャー(年間走行距離:5,000㎞以下)

※2013年全国年間平均走行距離:約4,872㎞(当サイト調べ) - 免許証:ブルー

- パッケージ:A(DAA-ZVW51)・S(DAA-ZVW55)・E(DAA-ZVW51)

※2016年新車乗用車販売台数月別ランキングデータをもとに売れ筋車種をピックアップ

| 対人賠償 | 無制限 | 車両保険(一般) | 有・無 |

| 対物賠償 | 無制限 | 車両保険 | 260万円 |

| 人身傷害 | 無制限 | 免責(自己負担額) | 5-10万円 |

| 特約 | 無し | 等級 | 新規から生涯無事故 |

| 本人以外の年齢補償条件 | 本人限定 | ||

ではこの条件をもとに、年齢別で保険料の差額をチェックしていきます🔎

新型プリウスの年齢別保険料相場はコレ

| 年齢 | 等級 | 車両保険あり | 車両保険なし | 平均相場 |

|---|---|---|---|---|

| 21歳 | 6 | 117,930円 | 74,480円 | 96,205円 |

| 26歳 | 11 | 47,570円 | 33,180円 | 40,375円 |

| 30歳 | 15 | 36,940円 | 26,350円 | 31,645円 |

| 35歳 | 20 | 19,960円 | 14,290円 | 17,125円 |

| 45歳 | 20 | 20,840円 | 14,060円 | 17,450円 |

| 55歳 | 20 | 18,920円 | 13,270円 | 16,095円 |

| 65歳 | 20 | 18,680円 | 13,000円 | 15,840円 |

| 平均相場 | 40,120円 | 26,947円 | 33,534円 | |

まず大きなポイントとして、トヨタ・新型プリウスはパッケージ(型式)が変わっても自動車保険料は変わりませんでした💰

というのも、現在の新型プリウスのどのタイプも、料率クラスは”対人:4 対物:4 傷害:4 車両:5”からのスタートになっているからなんです!

ただ、今年の新型プリウスの事故件数・損害額によっては、来年以降にタイプ別で保険料が変わってくることも考えられます。

ちなみに料率クラスについては、下の記事を参考にしてください!

💡参考記事:車の形式だけで保険料が4倍?!車両料率クラスでまったく違う理由とは…

また他に注目すべきポイントとしては、車両保険あり・なしで保険料を比較すると、車両保険をつけていることで約1.5倍近い保険料に値上がりしていて、保険料を大きく釣り上げる要因になっていることがわかります!

あと21歳の保険料の場合、保険の割引率を示す等級が一番最初の6等級からスタートとしていることや、年齢条件も若くなってしまうので、各年代と比較すると最も高い保険料になってしまっています。

でも、26歳の11等級ともなれば、21歳の頃と比べると保険料は約1/2まで安くなるんですよ💰

これは、年齢条件や+5等級(約28%)まで育った割引率など様々な要素が交わることで、これだけの差額が生まれているんです!

ちなみに、保険料に最も影響力のある等級に応じた割引率の目安表を下でまとめたので、参考にしてみてください🔎

| 等級 | 1 | 2 | 3 | 4 | 5 |

| 無事故係数 | +64% | +28% | +12% | 2% | 13% |

| 事故有係数 | |||||

| 等級 | 6 | 7 | 8 | 9 | 10 |

| 無事故係数 | 19% | 30% | 40% | 43% | 45% |

| 事故有係数 | 20% | 21% | 22% | 23% | |

| 等級 | 11 | 12 | 13 | 14 | 15 |

| 無事故係数 | 47% | 47% | 48% | 49% | 50% |

| 事故有係数 | 25% | 27% | 29% | 31% | 33% |

| 等級 | 16 | 17 | 18 | 19 | 20 |

| 無事故係数 | 51% | 52% | 53% | 54% | 64% |

| 事故有係数 | 36% | 38% | 40% | 42% | 44% |

※SBI損保/等級毎の割増引率

表にある事故有係数は、等級ダウンする保険を使った場合の割引率を表していて、1等級ダウンの場合は1年、3等級ダウンの場合は3年の事故有係数で割引率が適応されます。

等級については、下の記事で詳しくご紹介しています!

参考記事:【チェック】自動車保険の等級制度って?節約の裏ワザ3ポイントも紹介!

次の項目では、さらに保険料を安くするポイントと、新型プリウスならではの保険料を安くする方法をご紹介するっス!

トヨタ・新型プリウスを所有・検討中のアナタ必見!保険料を安くする6つのポイントはコレ!

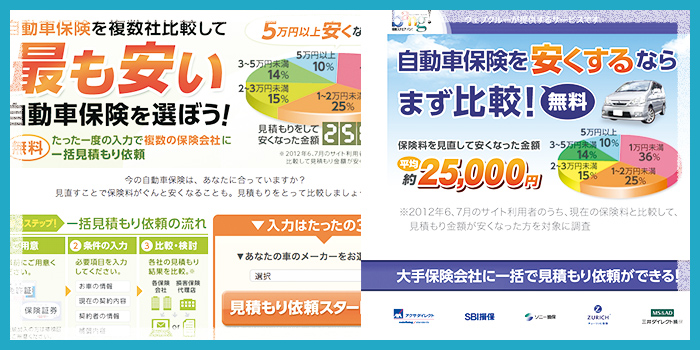

自動車保険を安くするポイントは、不要な補償を外しアナタのライフスタイルにあった保険プランを作って、それをもとに同条件の内容で複数社のダイレクト型自動車保険に見積り比較をすることです!

特に保険料で差が付きやすいのは、複数社からの見積もり比較なので、間違っても1社だけで保険会社を決めてしまうのは本当にもったいないです!

だからと言って、自分で複数社に見積もり依頼をお願いするのって大変ですよね?

そこで私が実祭に毎年利用している、おすすめの無料一括見積もり依頼サービスが、保険スクエアbang!です!

しつこい勧誘や電話も一切なく、メールかハガキのどちらかしか来ないので、本当に重宝しているサービスの1つですよ💻

ではこれから、保険選びで安くする6つのポイントをご紹介していきます!

1、車を運転する人の年齢や対象範囲を狭ばめる

自動車保険のプランを決めるときに必ず選ぶ必要が出てくる、あなたの車を運転するドライバーの年齢・対象範囲。

運転するドライバーが若ければ若いほど、そして家族数が多ければ多いほど事故を起こす確率は上がるので、保険料も数万円上がる仕組みになっています。

なのでまずは、これら運転者の年齢条件と限定範囲を狭めることができるのか、見直してみてください🔎

特に家族構成やライフスタイルに変化があったときが見直すチャンス!

例えばあなたに奥さんがいたとして、その奥さんが子供を妊娠したことによって運転しなくなった場合は、今年だけ本人限定にしてみたり👶

そもそも、家族・兄弟がアナタの車に乗ることがないのであれば、初めから本人限定に絞ったり!

または、アナタの子供が自立して車を使わなくなった場合は、最も若い年齢の引き上げと家族限定or本人限定にしてみることで、保険料を安く抑えることができます!

でも、ただ単に保険料を安くするために年齢条件と限定範囲を狭めてしまったら、いざというときに保険が効かなくなってしまうので、よく考えて補償プランを設定しましょう🚗

2、車両保険の加入や免責額の見直し

車を運転する中で多い事故は、擦ったりぶつけたりなどの物損事故だということは、アナタも想像が付くと思います!

そんな中もし愛車がキズついて、まとまったお金が必要になった場合に、修理費用を補償してくれるのが車両保険。

車両保険を付けていれば万が一のときに安心できますが、保険料相場を見てわかったとおり、この車両保険への加入が自動車保険料を高くしてしまっている要因の一つなんです😥

例えばもし、アナタが下のような状況であれば車両保険への加入をやめてしまって、今の任意保険料を半額ほどに抑えることに振り切るのもひとつの方法💰

- 週に一度、自分だけしか運転しない

- 10年・10万㎞を超えていて車両価値が低い

- 車にキズができたとしても修理費用は自己負担できる

また、トヨタ・新型プリウスのAパッケージには、予防安全システム”Toyota Safety Sense P”が採用されているので、警報ブザーとディスプレイで危険を知らせてくれる上にブレーキアシスト付き!

これまでの車より自損事故は格段に減ることが予測できるので、車両保険を付けない選択も高まります!

でも新車であればなおさら、もしものことを考えて車両保険を付けたいと考えてしまいますよね〜。

実は車両保険の中でも補償範囲が違う、一般・車対車+限定Aという2つの契約タイプがあります!

※保険会社によってプラン数は異なります

一般タイプはほとんどの損害を補償するのに対して、車対車+限定Aは単独事故や当て逃げなどによる車の損害は補償されないんです🚗

車対車+限定Aの「A」は、Accidentの頭文字。

一般車両保険より補償範囲が限定され、保険料が安くなるので、「エコノミー」と呼ばれる場合もあります。

では、2つのタイプを表にしたので比較してみましょう!

| 車両保険の種類 | 一般 | 車対車+限定A |

|---|---|---|

| 他車との衝突・追突・接触 | ◯ | ◯ |

| 火災・爆発 | ◯ | ◯ |

| 台風・洪水 | ◯ | ◯ |

| 盗難・落書き | ◯ | ◯ |

| 落下中・飛来中の物との衝突 | ◯ | ◯ |

| 自損事故 | ◯ | × |

| 当て逃げ | ◯ | × |

もし今、一般タイプで契約していて保険料を抑えたいと考えているのであれば、車対車+限定Aに切り替えてみてもいいかもしれません💡

また、見落としがちなのが免責金額の設定。

保険会社によっては”免責5-10”と書かれてあってわかりづらいですが、これが指す意味としては、あなたが保険金を受け取る場合に、自己負担する設定金額のこと!

”免責5-10”の場合だと、1回目の負担額が5万円、2回目以降の負担額が10万円ということです💰

また実際に保険金を受け取る場合は、免責金額を差し引いた分の保険金を受け取ることになります。

この免責金額の設定によっては、保険料が数千円程度安くなる場合があるのでこれもチェックしてください!

3、人身傷害補償保険で万が一の事故に備える

任意保険の傷害補償プランの中には、万が一の事故に遭遇したとき、運転者を含めた同乗者のケガなどを補償してしてくれる、人身傷害補償と搭乗者傷害の2つの保険があります!

どちらも似た補償内容なので混乱しがちですが、大きな違いとしては保険金と支払い時期の2つ!

| 人身傷害補償保険 | 搭乗者傷害保険 | |

|---|---|---|

| 保険金 | 保険金額を上限とした実際の損害額(ケガの治療費・休業中の収入減・精神的損害・後遺障害が残った場合の逸失利益など)の補償。 | 入通院日数や後遺障害の程度に応じて契約で決められた定額を補償。 |

| 支払い時期 | 実際の損害額を基準に保険金が振り込まれるので、原則として治療が終了してから。 | 入通院日数が5日以上になった場合は、治療中でも受け取れる。 |

※保険会社によっては補償内容が異なる場合もあるのでご確認ください

上の表にあるとおり人身傷害補償保険は、事故の過失割合に関わらず、実際の損害額に応じた保険金を受け取ることができる補償。

一方の搭乗者傷害保険は、ケガをした部位や症状、入通院日数などに応じて、あらかじめ定めた保険金額を定額で受け取ることができる補償になります📋

ちなみに下の表は、自動車保険チューリッヒにおける、搭乗者傷害保険の医療保険金の定額例です。

| 状態/部位 | 頭部 | 顔面 | 頸部 | 胸部/ 腹部/ 背部/ 腰部 | 上肢部 | 下肢部 |

|---|---|---|---|---|---|---|

| 骨折/脱臼 | 45 | 15 | 60 | 15 | 15 | 25 |

| 打撲/擦過傷/挫傷/捻挫/熱傷I | 10 | 5 | 5 | 5 | 5 | 5 |

| 欠損/切断 | – | 10 | – | – | 30 | 80 |

| 挫創/挫滅創/切創/熱傷Ⅱ | 10 | 10 | 5 | 10 | 5 | 5 |

| 神経/筋肉/腱の損傷or断裂 | 110 | 10 | 80 | 90 | 35 | 15 |

| 内出血/血腫 | 65 | 20 | – | – | – | – |

| 胸部/腹部の臓器/眼球の破裂/損傷 | – | 60 | – | 40 | – | – |

| その他 | 35 | 15 | 20 | 10 | 20 | 15 |

つまり、人身傷害補償保険と搭乗者傷害保険は、保険金を受け取れるということが重複しているので、その分余計に保険料を支払っていることに繋がっていたんです😥

もしものことを考えると、2つの補償プランに加入しておけば安心と言えますが、症状に合わせた定額の保険金をすぐに受け取る必要性を感じないなら、人身傷害補償保険だけ加入しておけば、治療後に保険金を受け取れて保険料も安く抑えることができますよ💡

4、同居親族や配偶者の中で中断証明書を持っていないか確認

中断証明書とは文字どおり、自動車保険の加入を下のような理由から一時的に中断したことを証明するモノになります📋

- 車を廃車にして、今のところ新車の購入予定がない

- 海外への移転が決まって、数年間は日本に戻らない予定

- 結婚を機会に主要の自動車保険契約者が、自分ではなく結婚相手になる

- 高齢になって運転が危ないので、車を手放す

中断証明書を発行しておけば、基本的に発効日から10年以内までは、もとの等級をそのまま引き継いで再契約をすることが可能です!

実は中断証明書の効力は、同居親族や配偶者にも引き継ぐことができるんです!

例えば、同居しているおじいちゃん・おばあちゃんが20等級で中断証明書を発行していた場合、アナタはその20等級を引き継ぐことで、初めから63%の割引を受けることができるということ💰

20代特有の高い保険料でも、これだけの割引が初めから受けれたら、金銭面的にかなり余裕が生まれますよね!

また中断証明書は、過去に契約者が最終的に契約を結んでいた保険会社と、再契約する必要はありません!

つまり代理店型・ダイレクト型のどの保険会社でも、中断証明書を使って再契約することが可能なので、ちゃんとアナタにあった保険会社を選ぶことができますよ🏬

5、2台目の保険の補償内容と重複させない

任意保険にはいろいろな補償内容を付けることができ、アナタのカーライフに合った補償プランにカスタムできる反面、他の補償と重複することもあるので、この部分を見直せば保険料を安く抑える事に繋がります!

特に2台以上の車を契約するときに補償範囲が重複しがちなので、注意してみましょう🚗

例えば、前段で紹介した人身傷害補償保険を2台とも加入している場合、”他の自動車に乗車中の事故”・”走行中の自動車事故”などの補償が重複してしまうので、ムダな保険料を支払っていることに…。

こんな場合は、2台目の車の人身傷害補償保険には、”契約自動車搭乗中のみ補償”に設定すればOK💡

1台目の車の補償範囲でカバーできるんですよ!

また、”ファミリーバイク特約”・”自転車事故補償特約”も同様で、これらは原付や自転車で他人にケガを負わせた場合の損害賠償金などの補償ですが、2台目の車にも同じ特約が付きがちなので注意してください!

これら以外にも、”弁護士費用特約”・”個人賠償責任特約”などは、他の補償と重複しやすいので補償範囲をしっかり確認して無駄な保険料は除きましょう🚙

6、同じ保険内容で複数の保険会社の見積りを比較

最後に紹介する保険料を安くする方法は、複数の保険会社の保険料と比較して、最も安い任意保険に加入するテクニック!

今までご紹介してきた保険料を安くする方法の中で、一番効果的で簡単・ラクチンです💡

では、各保険会社でどのくらい保険料の差がつくのかを紹介します!

| 順位 | 保険会社 | 保険料 |

|---|---|---|

| 1 | チューリッヒ | 41,890円 |

| 2 | SBI損保 | 43,820円 |

| 3 | セゾン(おとなの自動車保険) | 44,260円 |

| 4 | アクサダイレクト | 44,270円 |

| 5 | イーデザイン損保 | 46,100円 |

| 6 | 三井ダイレクト | 48,060円 |

| 7 | ソニー損保 | 58,870円 |

| 8 | セコム損保 | 60,730円 |

| 9 | ゼネラリ | 66,010円 |

| 10 | そんぽ24 | 72,060円 |

| 11 | 三井住友海上 | 72,550円 |

| 12 | 東京海上日動 | 73,200円 |

| 13 | あいおいニッセイ同和 | 76,030円 |

| 14 | 損保ジャパン日本興亜 | 78,340円 |

※2015年 週刊ダイヤモンド誌&当サイト調べ

見積もり内容は、年齢が35歳・車はアクア(トヨタ)・ブルー免許・車両保険なし・6等級で算出し、表中で色付けされている保険会社は、ダイレクト型(通販型)自動車保険になります🚗

各社の保険内容はほとんど同じなのに、1位と14位の保険料の差額はなんと36,450円も💰

また代理店型自動車保険に比べ、人件費などの経費が掛からないダイレクト型(通販型)自動車保険が圧倒的に上位を独占していることがわかります🔎

あとなぜ、ダイレクト型(通販型)自動車保険でも差がつくかと言うと、最近の自動車保険は特定のドライバー層に対して保険料を割安に設定するモノが増えたことが一つのポイントと言えます!

例えば、事故率の低い中高年層にターゲットを絞った保険や、若者ドライバー向けの保険などがその一例🚙

ちなみに私も、過去3年間はダイレクト型(通販型)自動車保険で、イーデザイン損保→チューリッヒ→SBI損保と乗り換えてきましたが、毎年やっぱり各保険会社の見積もりを比較しないと、保険料を安くすることができないと実感しています💰

ただ、各保険会社のサイトにアクセスして、何度も見積もりを依頼するのって大変で面倒ですよね?

そんなときに簡単でラクチンなのが、利用者数310万人を超えるこの無料一括見積もり依頼サービス、保険スクエアbang!です!

このサイトにアクセスして、契約者・車両・補償内容などの情報を一度だけ入力すれば、複数の保険会社に無料でまとめて見積依頼ができるんです!

しかも、しつこい勧誘や電話も一切なく、メールかハガキのどちらかしか来ないので、私が本当に重宝しているサービスの1つですよ💻

私はこの5つの方法を実践したことで、1番高かったダイレクト型自動車保険と比べ年間で約30,000円も得することができました💰

間違っても1社だけで保険会社を決めてしまうのはアナタ自身が損してしまうので、注意してくださいね!

トヨタ・新型プリウスの自動車保険の補償を手厚く&安くする方法まとめ

しかも、Aパッケージやメーカーオプションで追突回避支援システムをつけていれば、車両保険を付ける必要性も薄れてて保険料が安くしやすいのがメリットばい!

勧誘電話が無いうえに、メールやハガキで保険料がわかるんで便利っス!

何より無料っスから、今もし代理店型の自動車保険に入っている方は、比較してみるためにも一度試してみると良いっスよ!

新しい車を手に入れたからこそ、毎月数千円でも少しずつ出費を減らしたいものですよね?

無料一括サービスでは、アナタの希望する補償プランをたった一度入力して、各保険会社の見積もりを比較するだけで、年間約30,000円もお金が浮くなんてスゴイですよね💰

しかも、私含めて利用者数はすでに310万人を突破していて、2004年にマザーズ上場している株式会社ウェブクルーなので、安心して利用できました💻

私はココの自動車保険一括見積比較サービスを使って比較したことで、手厚い補償を受けつつ年間3万も安く抑えることができました!しかも見積もりは、メールかハガキしかこないので毎年必ず保険料の見直しをしています!

私はココの自動車保険一括見積比較サービスを使って比較したことで、手厚い補償を受けつつ年間3万も安く抑えることができました!しかも見積もりは、メールかハガキしかこないので毎年必ず保険料の見直しをしています!

しかも、乗り心地や静粛性にも優れているんで、乗用車はもちろんのこと商用車でもよく使われているくらい大人気の車種よね!