任意保険の保険料を大きく決める要素のうち、年齢条件や運転する対象者の範囲などはある程度イメージ付くと思いますが、実はさらにもう1つ料率クラスというモノがあります🚗

もしアナタが車にこだわりがなく、車の維持費やコスパを求めているのであれば、料率クラスも理解しておいた方が保険料をさらに安く抑えることができますよ!

そこで今回は、保険料を左右する料率クラスが何なのか、また保険料にどのくらい差がつくのかなどをご紹介します!

記事の流れをチェック

そもそも料率クラスってなに?

自動車保険は、保険会社にとっても私たちにとっても適正な保険料であることが、お互いの信頼や安心に繋がる契約だと言えますよね🌟

そんな中、車を運転する目的や車種・運転者の年齢・過去の事故歴などによって、事故が発生する頻度や被害の規模が変わってしまうケースがあります。

例えば、保険加入者の等級・年齢・補償範囲など条件が全く同じだとして、時速300㎞以上もスピードが出るスポーツカーと1500CC以下のコンパクトカーを比較したとき、明らかに事故率がそれぞれ違うはずなのに保険料が同じだったら、コンパクトカーを所有している方からすれば納得できないですよね?

そういったリスクを軽減するためにも自動車保険では、契約車の車種の各形式ごとで料率クラスというリスク評価を設定し、平等で適正な保険料を算出するようにしていたんです!

またリスク評価をするということで、料率クラスには1〜9まで4つの項目で評価基準が設けられています💡

料率クラスの4項目と9段階評価の設定とは?

料率クラスの4項目は下の表となり、対象保険が料率クラスとして保険料に影響することになります💰

| 名称 | 対象保険 |

|---|---|

| 車両料率クラス | 車両保険 |

| 対人料率クラス | 対人賠償保険 |

| 対物料率クラス | 対物賠償保険 |

| 傷害料率クラス | 傷害保険 (搭乗者傷害・人身傷害) |

保険会社によっては名称が違うこともあり、車両・対人・対物・傷害で略されるケースも多々あります。

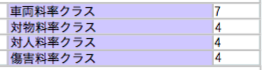

また私の保険証券を確認してみると、下のように表記されていましたよ📝

※車種:アウディ/型式:8KCDH

それぞれの料率クラスに数字が記載されていますが、この数字によって契約車のリスクを表しています。

では、日本自動車販売協会連合会の2016年新車乗用車販売台数月別ランキングデータをもとに、売れ筋の7タイプ別で各車種の料率クラスを比較してみましょう🚗

| タイプ | 車種名 | 形式 | 車両 | 対人 | 対物 | 傷害 |

|---|---|---|---|---|---|---|

| 軽自動車 | N-BOX | JF1 | 軽自動車はナシ | |||

| コンパクト | アクア | NHP10 | 4 | 4 | 4 | 4 |

| ハイブリット | プリウス | ZVW50 | 5 | 4 | 4 | 4 |

| ミニバン | ヴォクシー | ZRR80W | 4 | 2 | 4 | 3 |

| セダン | カローラアクシオ | NZE164 | 4 | 4 | 5 | 4 |

| SUV | ヴェゼル | RU1 | 5 | 5 | 5 | 4 |

| スポーツ | ロードスター | ND5RC | 6 | 5 | 5 | 5 |

※2013年料率クラスデータベース参照

料率クラスは1〜9の数字によってリスクの大きさが表され、1が最も小さく9が最も大きいという意味になります📝

まず目に付く軽自動車や軽トラックなどですが、そもそもこれらの車は料率クラスが設定されていません。

その理由は、搭載しているエンジン出力がどれも同じようなモノで、これらの車種がひとつの料率クラスと同じ意味合いで捉えることができるので、料率クラスを分ける必要性が無いからです。

では次に、コンパクトカーのアクアと、スポーツカーのロードスターで比較してみます🚗

コンパクトカーの料率クラスは車両書く4対人4対物4傷害4に対し、スポーツカーの料率クラスは車両6対人5対物5傷害5になっていて、コンパクトカーよりもリスク評価が高いことがわかります💰

すでにある程度イメージできると思いますが、コンパクトカーに比べスポーツカーはスピードを出す人が多く、事故を起こす確率が高いので、4項目とも全体的に料率クラスが高めに設定されているということです。

また下のように車種が同じだとしても、形式ごとに料率クラスが設定されるので、注意が必要です!

| 車種名 | 形式 | 車両 | 対人 | 対物 | 傷害 |

|---|---|---|---|---|---|

| トヨタ プリウス | NHW10 | 4 | 6 | 5 | 4 |

| NHW11 | 4 | 5 | 5 | 7 | |

| NHW20 | 4 | 6 | 5 | 4 | |

| VVW30 | 5 | 4 | 4 | 5 |

※2013年料率クラスデータベース参照

料率クラスが変わると保険料への影響は?

リスク評価が1つ変わるたびに、保険料の倍率が高くなっていく料率クラス。

料率クラスデータベースの情報をもとに、車両保険をそれぞれ100万円で設定した場合の、保険料の違いを下の表でまとめてみました📝

| 車種 | 料率クラス | 保険料 | 倍率 |

|---|---|---|---|

| トヨタ RAV4など | 1 | 55,820円 | 1.0倍 |

| トヨタ ヴィッツなど | 2 | 66,984円 | 約1.2倍 |

| ホンダ アコードなど | 3 | 78,148円 | 約1.4倍 |

| トヨタ エスティマなど | 4 | 89,312円 | 約1.6倍 |

| トヨタ ヴァンガードなど | 5 | 106,058円 | 約1.9倍 |

| トヨタ クラウンマジェスタなど | 6 | 133,968円 | 約2.4倍 |

| ポルシェ ボクスターなど | 7 | 167,460円 | 約3.0倍 |

| レクサス LFAなど | 8 | 200,952円 | 約3.6倍 |

| スバル インプレッサなど | 9 | 223,280円 | 約4.0倍 |

この表を見てみると、車両料率クラスの1と9で比較した場合、なんと保険料の倍率は約4倍の差も出たんです!

ちなみに保険料で見てみると、 167,460円も差額が発生してますよ🚙

つまり車種の型式によって、ここまで保険料に影響を与えるのであれば、車を買い替えるときに料率クラスもチェックしておけば、自動車保険の節約に繋がるということです💰

料率クラスはどうやって決定するのか?

前段で見てもらったとおり、保険料に大きく左右する料率クラス。

「各保険会社でリスク評価や倍率が変わるのか?」疑問に感じるかもしれませんが、実はそういうワケではありません!

料率クラスは、損害保険料率算出機構という団体が決定しています。

この団体は自動車保険・火災保険・傷害保険などの損害保険について、社会・公共的な観点から公正で妥当な保険料の算出を業務としています。

すべての保険会社は、損害保険料率算出機構の料率クラスを採用しているので、つまり保険会社によって料率クラスが変わることもないです💡

また料率クラスは、年に1回1月にクラス見直しを行っています。

クラス見直しとは、全国的に事故や盗難が多かった車種の型式は、翌年度の料率クラスは上がり、逆に少なければ料率クラスは下がって、保険料に影響すると言うことになります💰

一方、新しく発売された型式については、保険実績のデータが無いので、排気量などで料率クラスを決定しています!

ただ、全国の統計をもとに料率クラスが決定しているので、アナタが事故を起こさず優良ドライバーだとしても、アナタ以外の同形式のドライバーに事故や盗難などが多ければ料率クラスが上がる場合があり、前年度より保険料が上がってしまうこともあるので、理解が必要になります📢

愛車の形式の料率クラスを調べる方法がコレ

じゃあ、自分の車の料率クラスの4項目が、どの程度リスク評価されているのか気になりませんか?

ただ、料率クラスを算出している損害保険料率算出機構のデータで確認できれば良いんですが、一般向けには料率クラスを公開していないので、自分で調べる必要があります。

すでに自動車保険に加入している方であれば、保険証券もしくはインターネットの管理画面で契約内容を確認すると、各料率クラスもしくは車両・対人・対物・傷害などで、リスク評価を確認することができます🔎

またこれから、新車・中古車の購入を検討している方は、少しデータは古いですが自動車保険料率クラスデータベース2013のリスク評価を参考にすると良いですよ💡

料率クラスによる自動車保険料の違いまとめ

次、車買うときは料率クラスをしっかりチェックしとこ!

意外と知られていない料率クラスですが、今ご紹介したとおり保険料に直結していくポイントなので、一度自分の車のリスク評価がどうなっているのかチェックしてみてください!

もし私のように料率クラスだけ極端に高ければ、翌年からは車両保険の上限を抑えてみたり、いっそのこと車両保険を無くすことで、保険料を抑えるインパクトがどれくらいあるのか判断目安にできますよ!

私はココの自動車保険一括見積比較サービスを使って比較したことで、手厚い補償を受けつつ年間3万も安く抑えることができました!しかも見積もりは、メールかハガキしかこないので毎年必ず保険料の見直しをしています!

私はココの自動車保険一括見積比較サービスを使って比較したことで、手厚い補償を受けつつ年間3万も安く抑えることができました!しかも見積もりは、メールかハガキしかこないので毎年必ず保険料の見直しをしています!